发布日期:2024-08-02 14:53 点击次数:175

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近日,海通证券被上交所通报批评,主要因公司多个首发保荐核查工作履职尽责不到位,投行质控内核部门对尽职调查把关不审慎,保荐业务内部质量控制存在薄弱环节等。

海通证券最近一年多次因IPO保荐业务遭到证监会及交易所的监管处罚,但公司未能举一反三,切实改正。上交所还要求海通证券对发行上市保荐项目进行全面梳理自查,采取切实措施确保整治到位。

来源:交易所官网

来源:交易所官网

根据沪深北三大交易所的公开信息,海通证券目前在审的IPO项目(以受理为标准,不包含注册生效及已终止项目)合计35家。

35家公司中,浙江亚通新材料股份有限公司(亚通新材)值得关注,因为其对部分监管问询避而不答,海通证券不仅没有及时纠正问题,保荐核查结论亦是避而不答。亚通新材选取的可比同行上市公司,出现多个版本,在对比不同指标时选择不同的可比公司,没有一个统一的标准。

对部分监管问询避而不答 保荐人不仅没纠正还“抄作业”

截至招股说明书签署日,冶金院直接持有亚通新材51.396%的股份,为公司的直接控股股东。杭钢集团通过冶金院和遂昌金矿合计控制亚通新材59.8212%表决权股份,为公司的间接控股股东。

历史上,亚通新材与控股股东及间接控股股份的交集较多(详见下文)。2021年末,在整合控股股东旗下资产后,亚通新材冲刺IPO。

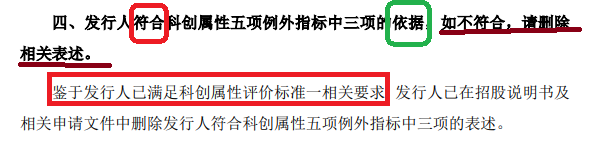

在2023年6月公布的招股书申报稿中,亚通新材认为自己除符合科创属性常规指标外,同时符合科创属性五项例外指标中的三项(符合第1、2、5项)。

交易所要求发行人符合科创属性五项例外指标中三项的依据,如不符合,请删除相关表述。

来源:亚通新材公告

来源:亚通新材公告

但在对交易所的问询回复中,亚通新材对公司“符合科创属性五项例外指标中三项的依据”避而不答,而是称在更新的招股书中直接删除了相关表述,给出的理由是公司“已满足科创属性评价标准一相关要求”。

令人疑惑的是,如果亚通新材符合科创属性五项例外指标中的三项,为何不列出依据,毕竟这可以让投资者更看好公司的科创属性?如果亚通新材实际上不符合科创属性五项例外指标中的三项,首版招股书是否虚假陈述?

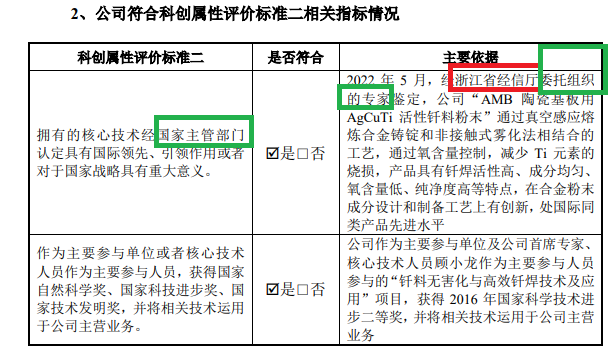

通过阅读招股书信息可知,亚通新材是否满足科创属性五项例外指标中的“拥有的核心技术经国家主管部门认定具有国际领先、引领作用或者对于国家战略具有重大意义”,存在一定疑问,因为公司找的国家主管部门是浙江省经信厅,且浙江省经信厅还委托组织专家鉴定,不是浙江省经信厅自己鉴定。

来源:亚通新材招股书

来源:亚通新材招股书

已上市的科创板IPO企业中,科兴制药认为自己符合“拥有的核心技术经国家主管部门认定具有国际领先、引领作用或者对于国家战略具有重大意义”要求的依据是国家卫生健康委员会、工业和信息化部两个中央部门的官方文件。中央政府部门的官方文件,要比省政府厅局级部门委托的专家鉴定更具权威性和说服力。

有意思的是,亚通新材对交易所的问询避而不答的问题,海通证券不仅没有纠正,反而在核查意见中称:“鉴于发行人已满足科创属性评价标准一相关要求,发行人已在招股说明书及相关申请材料中删除发行人符合科创属性五项例外指标中三项的表述”,这与亚通新材的表述几乎一致。

可比公司出现多版本“任性”切换

除了对监管部门的部分问询问题避而不答,亚通新材还存在选择不同版本的可比公司进行对比的问题。

如在招股书的“毛利及毛利率分析”及“期间费用分析”章节,亚通新材将唯特偶、华光新材和凯立新材三家公司作为可比同行公司。

在“发行人与同行业公司的比较”章节中,又将有研粉材、悦安新材作为可比同行上市公司。

在回复交易所的问询函中,亚通新材又将唯特偶、华光新材、凯立新材、有研粉材四家公司作为可比公司。

综上,亚通新材在招股书中将5家上市公司作为可比同行公司,但在不同章节比较时,总是选取三、四家进行对比,其中是否有猫腻?海通证券有无勤勉尽责?

独立性存疑 整合控股股东旗下资产后业绩暴增

亚通新材公司人格的独立性比信披问题更加值得关注,公司历史上与控股股东等关联方在资产业务、研发项目、人员社保、办公系统等多个方面存在交叉甚至混同,尤其是公司在申报IPO时还与杭钢集团共用财务系统、办公系统。

申报材料显示,直到2022年11月末,亚通新材财务等信息系统才实现独立运作(仍共用系统)。在实现独立运作前亚通新材财务等信息系统的基础配置等由杭钢集团统一管理和配置;杭钢集团、冶金院部分财务人员拥有公司财务报表的访问权限;亚通新材财务系统、OA 系统的员工系统权限必须等杭钢集团审批后才可配置执行。

直到IPO申报时(2023年6月),亚通新材仍继续使用间接控股股东杭钢集团搭建的财务等信息系统,承诺于2024年12月31日前上线全套独立的财务系统、办公系统等信息管理系统。既然公司财务系统、办公系统不能实现形式上的独立,为何要急于申报IPO?

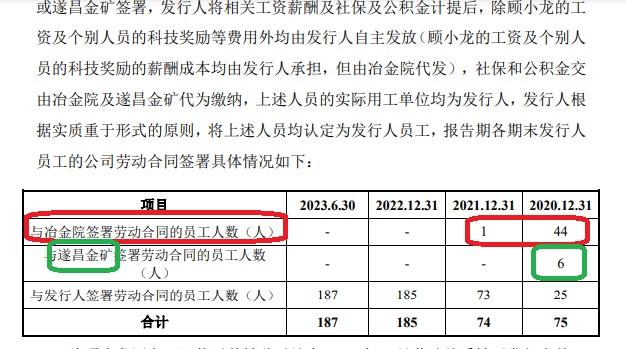

2021年12月1日以后,亚通新材才实现了人员独立。2021年12月1日前(顾小龙为2022年1月前),公司历史上部分员工与冶金院、遂昌金矿签署劳动合同,部分人员薪酬、社保和公积金由冶金院、遂昌金矿代发或代缴。

来源:亚通新材公告

来源:亚通新材公告

尤其是关系到亚通新材科创属性的研发人员独立性,直到2021年7月31日才实现形式上的独立。自此以后,冶金院不再从浙江省科技厅及其他单位承接与亚通新材业务相关的科研课题,也未再发生相关费用。报告期内(2020年、2021年1-7月),亚通新材员工参与冶金院承接的科研课题共11个。

2021年11月30日以后,亚通新材才实现资产独立,公司不再参与冶金院其他研发活动,与之相关的设备、专利资产收购已经完成。

2021年11月,亚通新材与冶金院下属企业微通催化完成换股合并。重组微通催化(贵金属催化剂业务)后,亚通新材的业绩上了一个台阶。重组前一个会计年度(2020年),被重组方(微通催化)的营业收入、资产总额和净资产分别占亚通新材相关指标的47.33%、27.5%和55.83%,占比五成左右。

亚通新材表示,与微通催化同属有色金属材料行业,在业务体系及部分环节中具有相似性、相关性。但从产品的照片看,亚通新材原主营产品(钎焊材料)与微通催化(贵金属催化剂)的产品看上去相差较大(详见下图)。

来源:亚通新材招股书

来源:亚通新材招股书

来源:亚通新材招股书

来源:亚通新材招股书

此外,两种业务的大客户类型的差别也较大,钎焊材料业务的主要大客户是比亚迪、海信集团等工业集团,而贵金属催化剂的主要客户是药明康德、海正药业、奥翔药业等药企。

重组控股股份旗下业务(贵金属催化剂业务)后,亚通新材的业绩上了一个台阶,2022年的归母净利润较2020年实现了翻倍,这对于公司获得高估值、高募资裨益颇深。

此次IPO,亚通新材计划发行新股不超过1466万股,不低于本次发行后公司总股本的25%,预计募资5.08亿元。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察金操盘网